过去三年所有人都在讨论 GPU 和算力。英伟达股价 3 年翻 15 倍,半导体产业链穿越经济周期一路走高。但在这场盛宴之外,有一个跟 GPU 一样关键、甚至更稀缺的环节,正在 GPU 的阴影里悄悄爆发。

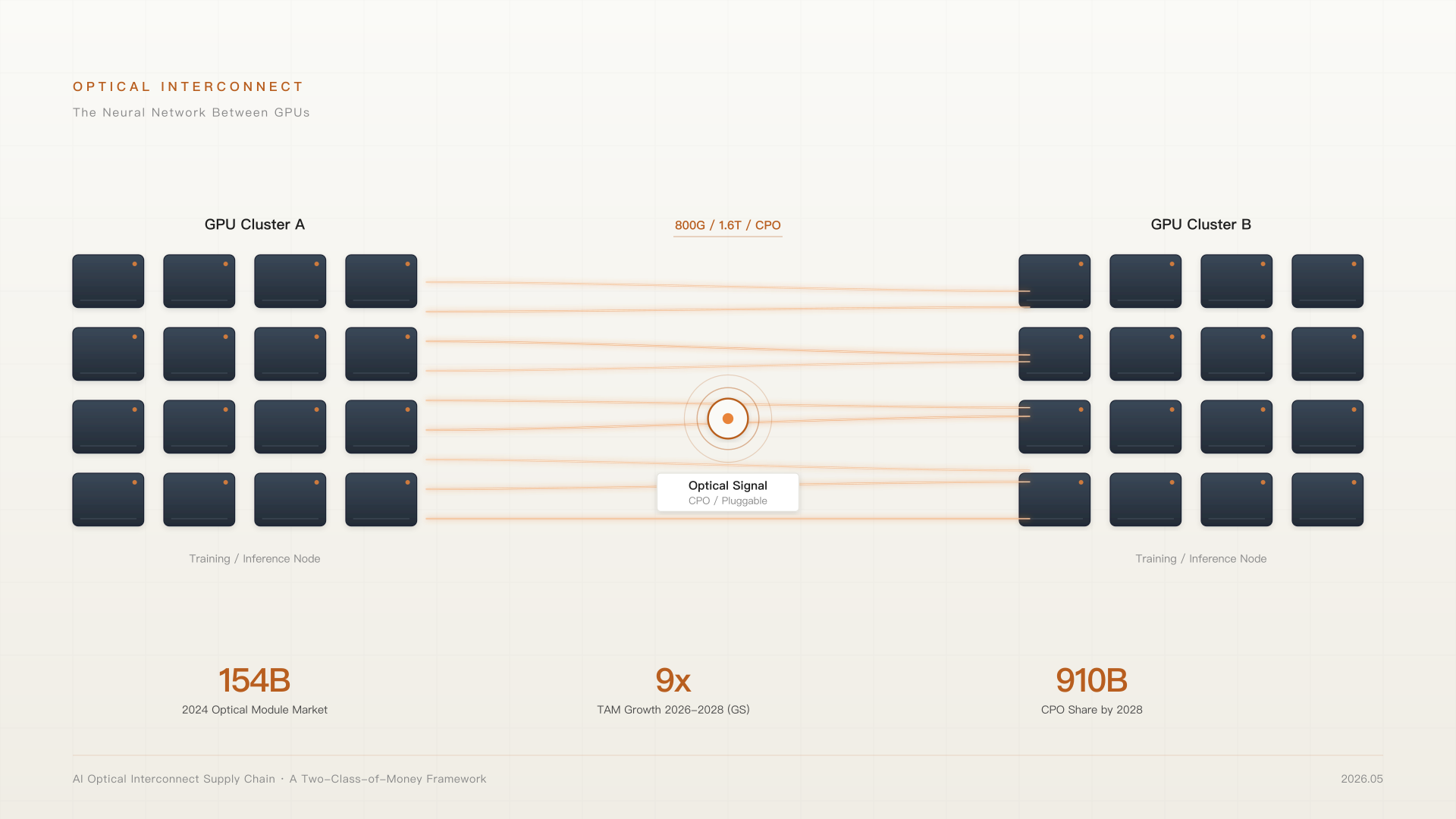

它的名字叫 光互连——负责让上万块 GPU 在数据中心里高速「说话」的物理通道。

GPU 是 AI 的大脑,光互连是大脑之间的神经网络。没有它,再多 GPU 也只是孤岛。

Table of contents

Open Table of contents

一、被 GPU 光芒掩盖的赛道

先看几个让人意外的数字:

- LightCounting 数据:2024 年全球光模块市场翻倍至 154 亿美元,2025 年增长 55% 到 238 亿,到 2030 年乐观预期突破 1100 亿

- 高盛 2026 年 4 月研报:光互连 TAM 将从 150 亿美元(2026)扩张到 1540 亿美元(2028),其中下一代 CPO 架构贡献 910 亿

- 英伟达 GTC 2026 把 CPO 写入下一代 Rubin 架构的参考设计,宣告这条赛道从可选项变成必须项

但这不是一篇产业链科普文章。我想引用一个被很多投资人忽视的分析框架——「散户的两类钱」——把这条产业链上几十家公司分一下类,告诉你哪些已经被市场充分定价,哪些还能赌一把市场的预期差。

二、为什么是现在:铜缆撑不住 AI 数据中心

AI 工作分两个阶段:训练和推理。无论哪个阶段,只要模型参数大到一块 GPU 装不下,就必须把任务拆到几千、上万块 GPU 上协同完成。GPU 之间要不停地交换中间结果,这条数据通道就叫互连。

过去互连用的是铜缆,传递电信号。但到了 GB300 这一代 GPU,铜缆走到了物理终点:

| 维度 | 铜缆 | 光纤 |

|---|---|---|

| 带宽 | 已达单根铜线的物理极限 | 是铜缆的几十倍,多波长复用一根抵几十根 |

| 距离 | 几米外信号开始衰减 | 几公里都没问题 |

| 能耗 | GPU 间铜缆能耗占数据中心 30%+ | 低到可忽略 |

这不是技术升级,是 物理替代。

这就是为什么 2024 年光模块市场会突然翻倍——英伟达在自己的参考架构里把铜缆换成了可插拔光模块,这一个架构层面的切换,引爆了整条产业链。

三、工具:散户的两类钱

在介绍光互连产业链具体公司之前,先把我们要用的分析工具讲清楚。

这个框架最锋利的一点是它对「机会」的定义:

第一类钱:承担已被验证的确定性的风险,赚 风险溢价。HBM、CoWoS、EUV 这些大家都知道是瓶颈,你买它们是承担「需求是否持续」的风险,赚的是确定性溢价。

第二类钱:从市场尚未充分定价的不确定性中赚 预期差。它不是「短缺更严重」,而是「市场低估了某个新瓶颈会取代当前瓶颈」。

把这个框架映射到 AI 上游,可以分成三层:

| 层级 | 代表方向 | 收益类型 |

|---|---|---|

| A. 已知瓶颈层 | HBM、CoWoS、EUV、AI 服务器 | 第一类钱为主,估值是否反映是关键 |

| B. 瓶颈迁移层 | 光互连、网络、液冷、电力 | 第二类钱机会,赌瓶颈从芯片迁移到系统 |

| C. 复杂度复利层 | EDA、IP、SerDes、custom ASIC | 长期第二类钱 |

光互连整体被列在 B 层,但「B 层」不是静态的。它会随着市场认知的成熟而向 A 层漂移——这个漂移过程本身才是 alpha 的真正来源。

接下来我们要做的事情很简单:用产业链颗粒度,把光互连内部还在 B 层、和已经滑向 A 层的部分讲清楚。

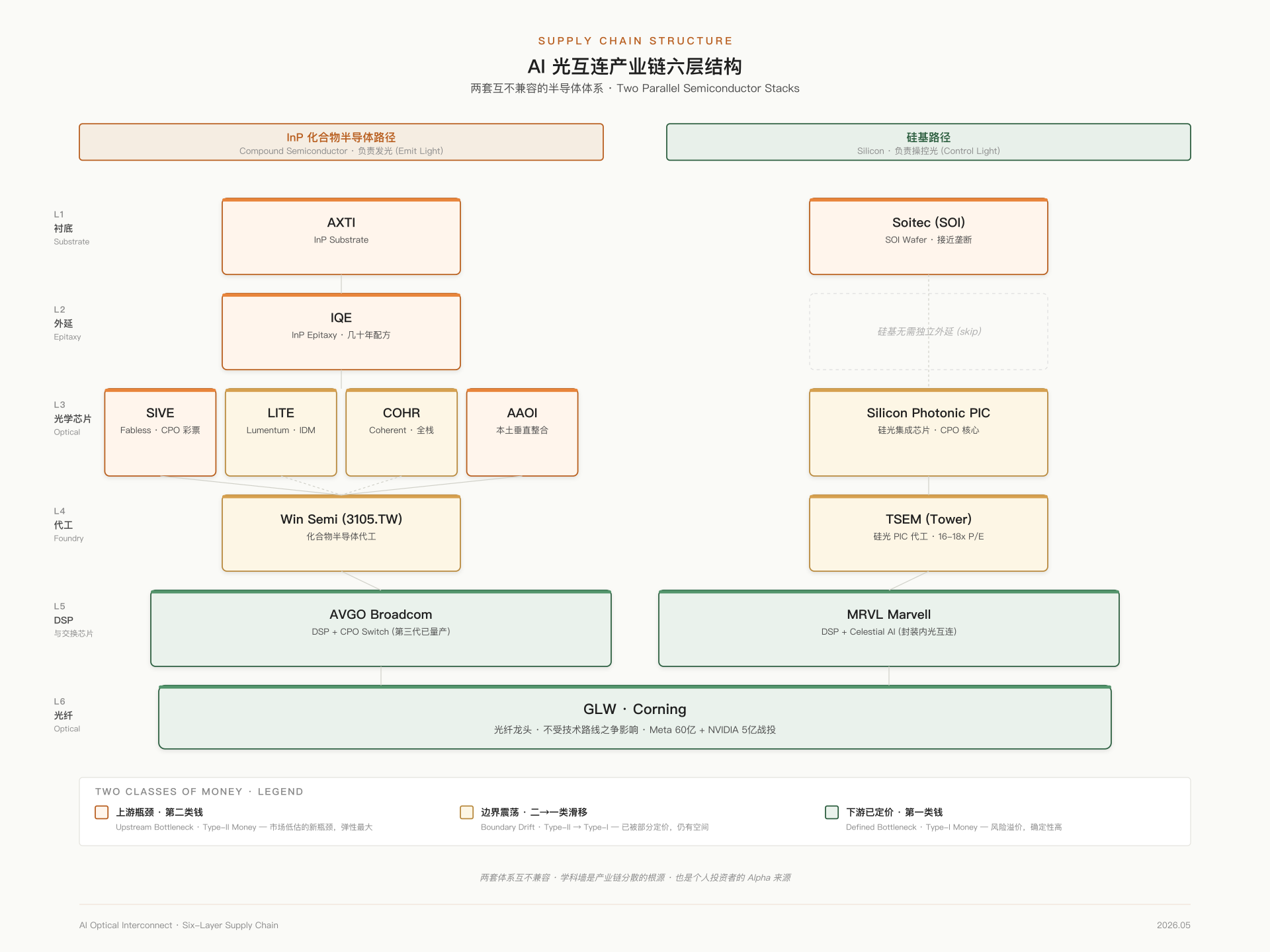

四、产业链全景:六层结构,两套体系

光互连有一个其他 AI 子赛道不具备的特征:它分成两套互不兼容的半导体体系。

- DSP 芯片走硅,台积电代工,AVGO / MRVL / CRDO 设计

- 光学芯片(激光器、调制器、探测器)走 InP 或 GaAs 化合物半导体,独立产线

这是因为硅天生不擅长发光——InP 这种化合物的原子结构才适合产生光子。光学工程师和数字芯片工程师之间隔着一道学科墙:一边懂量子阱物理和光波导,另一边懂数字逻辑和 DSP 算法。

这道学科墙就是产业链分散的根源。光互连 不像 GPU 那样英伟达一家通吃,而是分工极其精细、瓶颈极其分散——这恰恰是个人投资者比拼信息深度的窗口。

左侧 InP 化合物半导体路径,右侧硅基路径,两套体系互不兼容、平行存在。

按上游到下游六层结构 + 「两类钱」分类,整张表是这样的:

| 层级 | 代码 | 市场 | 角色 | 两类钱分类 |

|---|---|---|---|---|

| 衬底 | AXTI | 美股 | InP Substrate(激光器用) | 第二类 |

| 衬底 | SOI Soitec | 巴黎 | SOI Wafer · 接近垄断 | 第二类 |

| 外延 | IQE | 伦敦 | InP Epitaxy · 几十年配方 | 第二类 |

| 激光器 | SIVE | 瑞典 | Fabless · CPO 外部光源 | 第二类 |

| 激光器 | LITE | 美股 | Lumentum · IDM 锁产能 | 边界震荡 |

| 激光器 | COHR | 美股 | Coherent · 全栈 | 边界震荡 |

| 激光器 | AAOI | 美股 | 美国本土垂直整合 | 第二类 |

| 代工 | 3105.TW | 台湾 | Win Semi · 化合物代工 | 边界震荡 |

| 代工 | TSEM | 美股 | Tower Semi · 硅光的台积电 | 边界震荡 |

| DSP | AVGO | 美股 | Broadcom · CPO 交换机 | 第一类 |

| DSP | MRVL | 美股 | Marvell · DSP + Celestial AI | 第一类 |

| 光纤 | GLW | 美股 | Corning · 不受技术路线影响 | 第一类 |

接下来我们沿这张表往下走,逐组讲清楚为什么这么分。

五、第一类钱:已被市场定价的瓶颈

下游 DSP 和光纤这三家公司,叙事都已经被市场充分定价。买它们不是赌预期差,而是承担「AI 数据中心 CapEx 继续高位」的风险,换确定性溢价。

GLW(康宁)——光互连里的台积电

1970 年发明通信光纤,全球光纤龙头。光通信已经是康宁最大、增长最快的部门。它的关键属性是 不受技术路线之争影响——可插拔光模块需要光纤,下一代 CPO 架构里激光器和硅光 PIC 之间仍然需要光纤。

最近一年的事件密度异常高:2026 年 1 月 Meta 宣布投入最高 60 亿美元帮康宁扩光缆工厂;5 月初英伟达又宣布跟康宁签多年期合作协议并投资 5 亿美元获得认股权——康宁承诺把美国光学连接产能提升 10 倍、光纤产量提升 50%、新建 3 座工厂。

英伟达的打法链条已经清晰:NVDA → LITE 20 亿 + COHR 20 亿 → GLW 5 亿,系统性锁定整条光互连供应链。

这是这条赛道里最确定的卖铲子标的。也是估值最不容易跑出超额收益的位置。

AVGO(博通)——隐藏的 CPO 量产先锋

万亿美元市值,业务多元化(交换芯片、定制 ASIC、企业软件)。跟光互连直接相关的两块:DSP 芯片(核心供应商之一)+ CPO 交换机(第三代已量产,商业化进度甚至比英伟达还领先一步)。

但博通是万亿市值的多元化巨头,光互连占整体营收的比例不大。它的股价不会因为 CPO 爆发就翻几倍。投资博通买的是 AI 基建的综合确定性,不是光互连单点弹性。

MRVL(Marvell)——更纯的光互连敞口

跟博通是 DSP 领域的正面竞争对手。去年收购了 Celestial AI 这家在芯片封装内部用光替代铜的初创公司,大幅强化了硅光互连方向的技术能力。

跟博通比,Marvell 的体量小(年营收 82 亿,YoY +42%)、光互连/CPO 在整体营收里占比更大,弹性也就更大。它不是光互连的纯正标的,但可能是同时横跨 DSP 和 CPO 两个方向上、综合敞口最好的选择之一。

六、边界震荡区:正在从第二类钱滑向第一类钱

这三家公司是观察「分类边界漂移」的最佳样本:CPO 超级周期叙事在 2025 年下半年到 2026 年快速从「远期故事」变成「正在发生」,市场对它们的定价也在以肉眼可见的速度向第一类钱靠拢。

LITE(Lumentum)——英伟达的锁定标的

IDM 路线代表:既做激光器设计也做制造,同时做光模块组装。三个事实把它定在「边界震荡」位置:

- 拿到英伟达 20 亿美元战略投资 + 数十亿美元采购承诺,产能被锁到 2028 年

- 与 Google TPU 生态深度绑定(Google 数据中心大量使用 Lumentum 的光路交换技术)

- CEO 在最新一个季度的财报电话会议上亲口确认三句话:CPO 将出现大规模供需失衡、CPO 是 Lumentum 最大的单一增长驱动力、CPO 仍处于非常早期的阶段——这等于行业最高层级的高管亲口确认了 CPO 超级周期的存在

但有一个反向论据:产能被锁定意味着短期上限也被锁定。营收主要取决于英伟达的订单,自己没有太多的主动权——增长曲线被上游需求方框定。过去 12 个月股价已涨约 16 倍,叙事已经被市场重点定价。

COHR(Coherent)——全栈覆盖的安全标的

这条赛道里最稀缺的公司类型:从材料 → InP 激光器 → 硅光 PIC → 光模块,整条产业链全部自己做。光模块全球市占率第一梯队,约 20%。同样拿到英伟达 20 亿美元战略投资。

COHR 的真正护城河在于 路线无关性——无论 CPO 怎么演进,它都不会踏空:

- CPO 需要硅光 PIC,COHR 可以自己做

- CPO 需要激光器,COHR 可以自己做

- 可插拔光模块继续存在,COHR 也可以做

投资定位上,它是中等市值的安全标的,确定性最高的光互连标的之一。股价弹性方面不如纯上游标的,但波动更小、投资风险更低。

TSEM(Tower Semi)——硅光的台积电

以色列的特种代工厂,被市场叫做光互连领域的台积电。它可能是整个 CPO 超级周期里受益最直接的公司:CPO 的核心是硅光 PIC,TSEM 在硅光 PIC 代工领域是份额最高的代工厂。

CPO 强制要求使用硅光 PIC,等于直接把 TSEM 从一个细分领域推到产业链中心位置。大部分产能已经预定到 2028 年。但在这样的产能锁定状态下,TSEM 的预期市盈率才 16-18 倍。

在 CPO 高增长的预期之下,TSEM 的上行空间在边界震荡区里相对最大。核心风险是 地缘政治——以色列公司,地处中东,这是无法对冲的尾部风险。

七、第二类钱:CPO 创造的新瓶颈

现在我们来到这篇文章的核心——产业链上游那五家公司,正是「两类钱」框架里最锋利的第二类钱标的。

在讲具体公司之前,先看下一代 CPO 架构带来的变化。

什么是 CPO,为什么它颠覆产业链

CPO 全称 Co-Packaged Optics,共封装光学。它解决的是 光模块离 GPU 太远的问题。

现有的可插拔光模块是一个独立的小盒子,插在服务器背面。GPU 的电信号要先跑几十厘米的铜线到服务器背面,再在光模块里转成光信号。这几十厘米的铜线损耗能量、产生延迟、发热严重。当 AI 集群密度放大几十万倍,这点损耗就成了严重问题。

CPO 的思路是把光学元件从服务器背面搬到芯片封装内部,紧贴 GPU 或交换芯片,电光转换距离从几十厘米缩短到几毫米。

CPO 真正颠覆的不是光模块里某个组件,而是 光模块这个产品形态本身——那个独立的小盒子被拆散:

- 硅光 PIC 直接进芯片封装

- 激光器变成独立的外部光源(新品类)

- DSP 被大幅简化甚至去掉

这就是 CPO 创造的新瓶颈所在——尤其是「外部激光器」这个全新品类。

五家公司,五个新瓶颈

| 公司 | 环节定位 | 第二类钱论据 |

|---|---|---|

| SIVE(Sivers Semi,瑞典) | Fabless 激光器设计 | 嵌入 AMD CPO 方案、Marvell-Celestial AI、Ayar Labs 等多个 CPO 项目的供应链。市值 15 亿美元、年营收仅 3000 万。2026 开年至今股价 +10×——市场已经开始重新定价 |

| Soitec(SOI,巴黎) | SOI 硅光衬底 | 发明 Smart Cut 专利,硅光通信专用 SOI 这个细分赛道 接近垄断。每颗硅光 PIC 都需要它。估值仅 1.4 倍账面价值——对全球垄断者而言不正常的低 |

| AXTI(美股) | InP 衬底 | 全球能做高质量 InP 衬底的公司只有 AXTI / 日本住友电工 / 德国 Freiberger 几家。CPO 放大了外部激光器需求,每个 GPU 都要外部激光器,激光器数量与 GPU 数量直接挂钩 |

| IQE(伦敦) | InP 外延片 | 全球能把 InP 外延做到量产级别的独立供应商一只手数得过来。外延配方几十年积累,砸钱无法短期复制。风险:客户集中度高,Lumentum 是最大客户之一 |

| AAOI(美股) | 美国本土垂直整合 | 当前主业 800G/1.6T 可插拔光模块(2026 年 3 月拿首个 1.6T 大批量订单 2 亿美元+)。已展示 CPO 外部激光源新产品,双脚踩在可插拔和 CPO 两条赛道上 |

这五家的共同特征:市值小、营收基数低、纯度高、嵌入 CPO 但尚未量产兑现。单日 -20% 到 -30% 的波动都属正常,这是「第二类钱」该有的波动特征。

但仅有「嵌入新瓶颈」还不够锋利——下面这个论据才是真正让上游标的弹性远大于下游的核心机制。

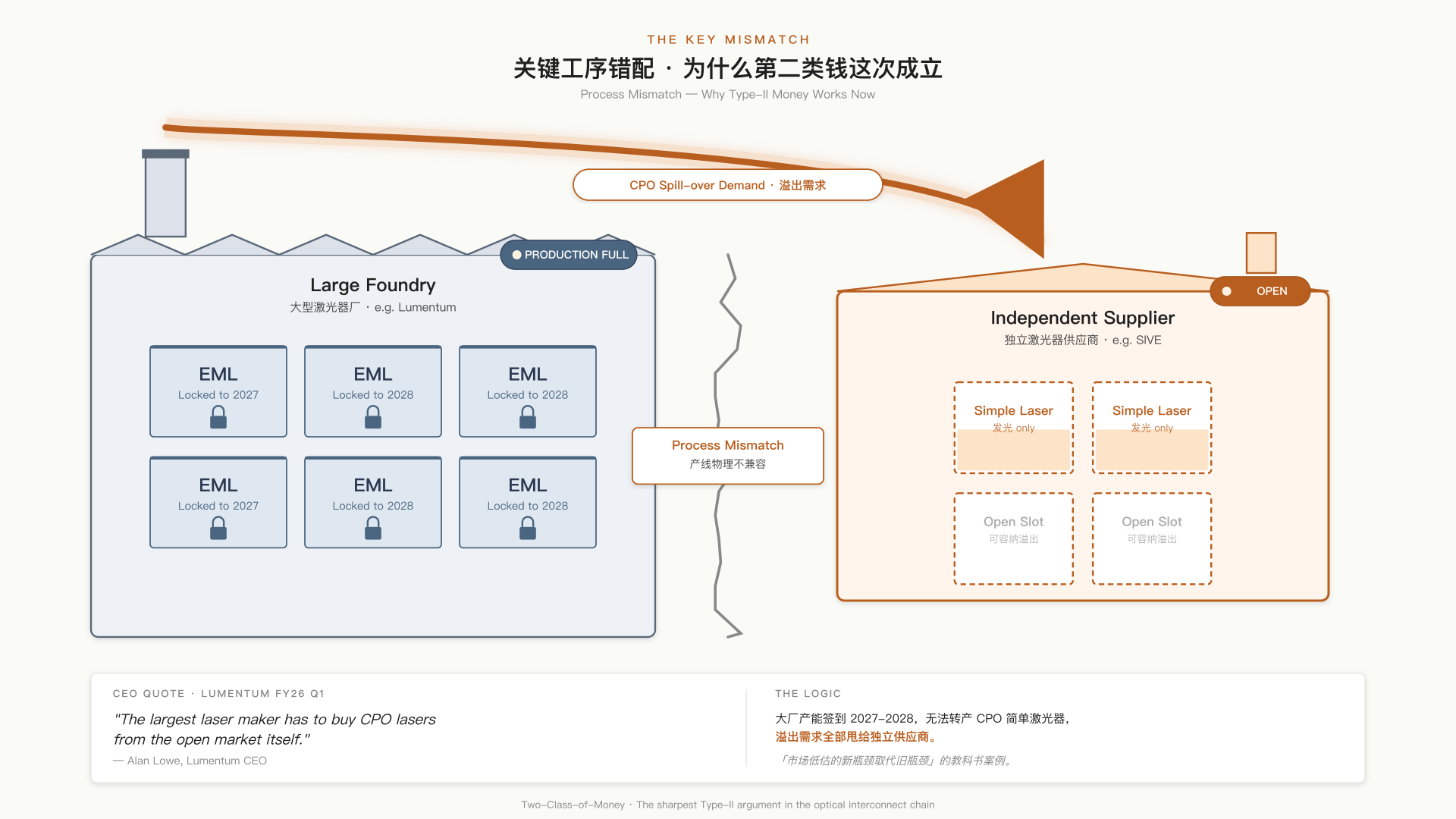

八、关键工序错配:为什么第二类钱这次成立

这一节讲的是整篇文章最值得记住的一段事实。

大厂激光器产能被传统 EML 合同锁到 2027-2028 年,无法转产 CPO 需要的简单激光器,溢出需求强行甩给独立供应商。

事情是这样的——

现有的大型激光器厂商(如 Lumentum),工厂产能主要在生产一种叫 EML(电吸收调制激光器)的传统激光器:把发光和调制合成在一颗芯片上,用在可插拔光模块里。这种激光器的订单合同 已经签到了 2027-2028 年。

但 CPO 需要的不是这种传统激光器。它需要的是一种 更简单的激光器:只负责发光、不负责调制(因为调制工作交给了封装内部的硅光 PIC)。

这两种激光器虽然都用 InP 材料,但是设计不同、产线不同、无法无脑切换。大厂的产能都被传统激光器的合同锁死了,没办法快速转产。

关键事实:连最大的激光器厂商 Lumentum 自己,都得跑到公开市场去采购 CPO 用的激光器——这是 Lumentum CEO 在最近一次财报电话会议上亲口确认的。这就把溢出需求全部甩给了独立的激光器供应商。

这才是 SIVE 涨 10 倍背后的真实逻辑。

回到「两类钱」的定义——

第二类钱不是「短缺更严重」,而是「市场低估了某个新瓶颈会取代当前瓶颈」。

整条光互连产业链上,没有任何其他位置比「CPO 外部激光器」更精准地命中这个定义:

- 新瓶颈:CPO 用的简单激光器

- 取代当前瓶颈:传统 EML 激光器

- 市场为什么低估:因为现有大厂账上产能数据漂亮、订单饱满,分析师容易得出「光模块大厂吃满 CPO 红利」的结论。但产线物理不兼容这件事,没法在财报和指引上反映出来

这就是上游标的弹性远大于下游的根本原因——它们承担的不是「光互连需求是否爆发」的风险(这件事 Lumentum CEO 都背书了),而是「新品类何时正式量产」的时间风险。

九、三套配置思路

最后落到落地。三套组合对应三种风险偏好,请按自己的总仓位、现金流和心理承受度选择。

保守型:AVGO + MRVL + GLW

| 特征 | 说明 |

|---|---|

| 市值定位 | 万亿、千亿、千亿级 |

| 核心逻辑 | 第一类钱:下行风险有限,即使光互连不及预期,其他业务也能托底 |

| 适合人群 | 不愿承担太大波动的长期投资者 |

| 预期收益 | 跟随大盘 AI 主线,不会有数倍收益 |

均衡型:COHR + LITE + TSEM

| 特征 | 说明 |

|---|---|

| 市值定位 | 中等市值,各自环节里的头部 |

| 核心逻辑 | 边界震荡:既有确定性又有弹性——COHR 全栈不踏空、LITE 英伟达锁定产能、TSEM 硅光 PIC 代工最高份额 |

| 适合人群 | 愿意承担一定波动,想参与光互连主线但不愿赌纯上游的投资者 |

| 核心风险 | TSEM 的以色列地缘政治尾部风险 |

激进型:SIVE + AAOI + Soitec + AXTI + IQE

| 特征 | 说明 |

|---|---|

| 市值定位 | 全部产业链最上游瓶颈环节,市值小 |

| 核心逻辑 | 第二类钱:如果 CPO 超级周期按高盛预测速度爆发,这套组合弹性最大 |

| 仓位上限 | 总组合的 5% 到 10%,不能重仓更不能加杠杆 |

| 波动特征 | 单日 -20% 到 -30% 都属正常 |

| 交易渠道 | 4 只非美股:Soitec(巴黎)、IQE(伦敦)、SIVE(瑞典)、Win Semi(台湾)。盈透证券里开通对应市场权限即可 |

十、三大风险

把三个分类学维度上的风险对应到光互连:

1. A 层的需求风险

高盛 1540 亿美元 TAM 是一个比较激进的预测。要实现这个数字,需要四件事同时发生:英伟达下一代 Rubin 架构按时上线、CPO 良率达标、InP 衬底供应跟上、云厂商资本开支持续维持在高位。任何一个环节掉链子,整张表都要打折扣。

2. B 层的标的兑现风险

第二类钱赌的是「新瓶颈替代旧瓶颈」会发生,但 时间窗口不确定。SIVE 的客户没有一家进入正式大规模量产;2026 年 CPO 实际出货才 1.6 亿美元,2028 年要扩张到 910 亿——这条 100 倍增长曲线的中位数落在哪个季度,是仓位调整的关键信号。

3. 小市值结构性风险

上游标的不能重仓,更不能加杠杆。当 SIVE 单日 -20% 时,触发的可能不是基本面变化,而是流动性踩踏——这是小市值高 Beta 标的的结构性特征,与个股质地无关。

十一、三个核心判断

这篇文章太长,最后用三句话收尾。

-

光互连不是概念炒作。AI 数据中心的互连需求是真实、紧迫、不可逆的。GPU 卖得越多,光互连需求就越大。这是一个跟 GPU 产业链强绑定的 确定性赛道。

-

CPO 是这条赛道未来 3 年最大的增量。不是远期故事,而是正在发生的事情。英伟达写入 Rubin 架构、博通 CPO 交换机已量产、台积电 COUPE 封装方案被采用、Lumentum CEO 公开确认供需失衡——这条曲线决定光互连产业链下一轮主升浪。

-

抓瓶颈 = 抓 alpha。光互连不像 GPU 一家通吃,分工极其精细、瓶颈极其分散。每个瓶颈背后只有一两家公司能做,这恰恰是个人投资者比拼信息深度的最大窗口。

GPU 是 AI 的大脑,光互连是大脑之间的神经网络。第一类钱押在神经的主干道,第二类钱押在神经分叉处的新瓶颈。哪条赚得多取决于你愿意承担的波动——但真正的错配是大厂产能被传统激光器合同锁死,无法转产 CPO 需要的简单激光器,这把溢出需求强行甩给了独立供应商。

这才是光互连产业链上最锋利的「散户两类钱」论点。

免责声明

本文内容仅为个人研究与思考记录,不构成任何投资建议。文中提到的所有标的和数据基于公开信息整理,可能存在错漏,请以公司财报和官方披露为准。投资有风险,请结合自己的实际仓位、现金流与风险承受能力做独立判断。

引用来源

- 「散户两类钱」框架引用自一份关于 AI 上游投资机会的分类讨论,并结合本文场景做了产业链层级的二次映射。

- 光互连产业链拆解的部分论据(关键工序错配、Lumentum CEO 财报会原话、CPO 五大受益环节、三套配置组合)引用并改写自 YouTube 频道「Nico 前沿 Alpha」的视频《AI 万亿赛道光互连产业链 40 分钟拆解》(youtu.be/5cih7MOXv0M)。

- 市场规模与公司基本面数据来自:LightCounting 2025 年报、Goldman Sachs 2026 年 4 月光互连研报、Lumentum / Coherent / Sivers / Tower Semi 2026 财年最新季度财报与公开新闻稿。

- 英伟达战略投资与生态合作信息来自英伟达 GTC 2026 主题演讲及相关公告。