跟朋友聊 VR,几乎每次都从同一句话开始:「Vision Pro 都凉了,这赛道还能投?」

这恰恰是 2026 年最大的认知偏差。但要把这件事讲清楚,得先承认一个事实——我自己就是被 AI 眼镜「割」过的那批人。

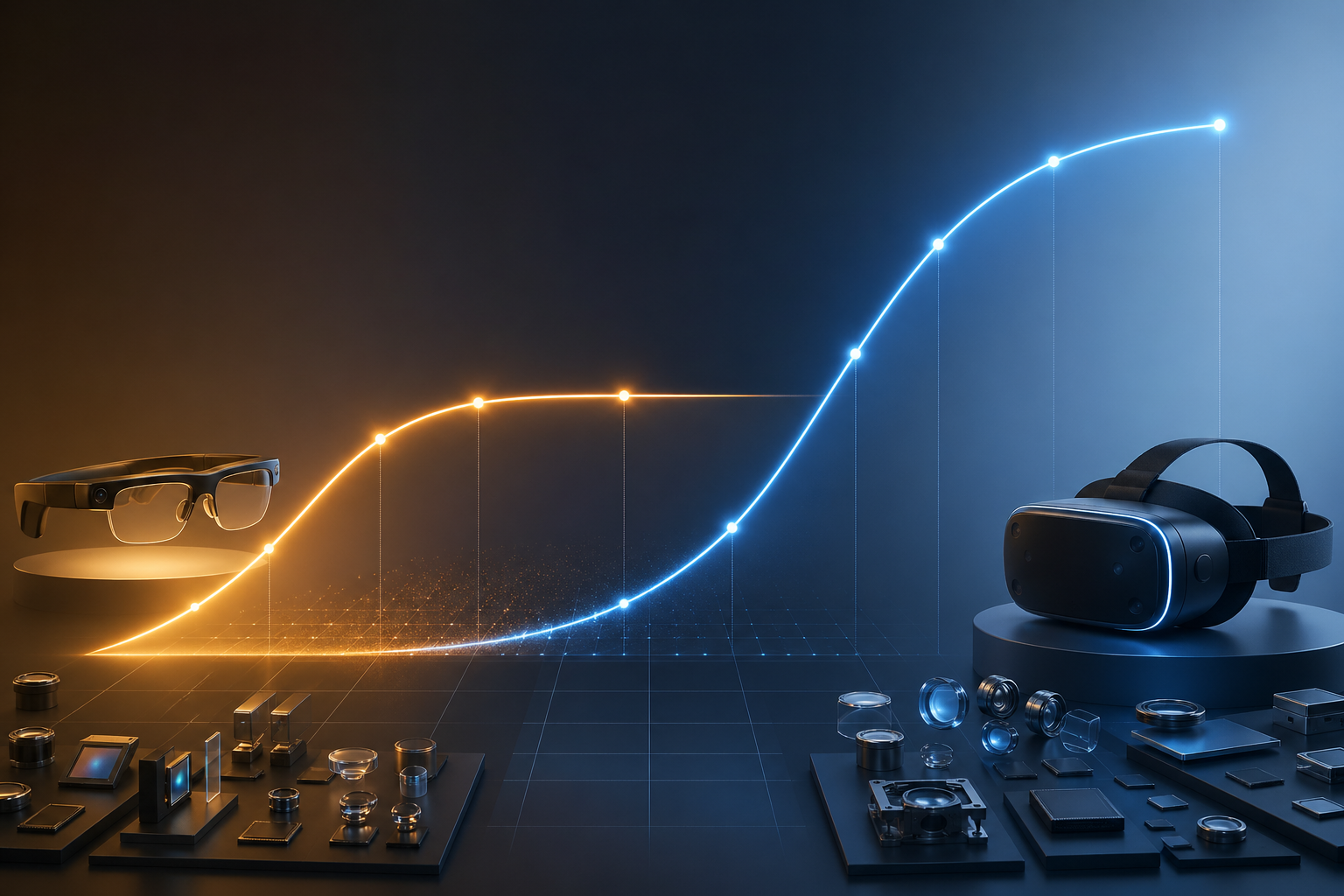

短期看 AI 眼镜,长期看 VR 头显。它们不是同一条曲线上的两个产品,而是两条节奏完全不同的路径。

Table of contents

Open Table of contents

一、我把 AI 眼镜买了一个遍,然后全部吃灰了

过去两年,AI 眼镜每出一款新品我都很激动:

- Meta Ray-Ban

- 雷鸟 X 系列

- 小米 AI 眼镜

- 夸克 AI 眼镜

每一副刚到手都觉得「这就是未来」——能拍第一人称视频、能边走边问 AI、有开放式音频不用堵耳朵。

但用了一两周之后,全部躺进了抽屉。

原因不复杂:我本身不戴眼镜。

对一个习惯了空着脸的人,眼镜带来的束缚感会迅速冲淡科技的新鲜感。一旦新鲜感过去,「我为什么要在脸上多挂一个东西」这个问题就压不住了。最后这些眼镜都成了吃灰的玩具。

我不是个例。问过身边一圈不戴眼镜的朋友,几乎都是同一条路径:新鲜→不舒服→吃灰。

这件事让我意识到:AI 眼镜的天花板被市场低估了。它的真实 TAM 不是「全球 80 亿人」,而更接近「全球已经戴眼镜 + 戴墨镜的人 + 少部分极客」。这是一个 10 亿级别的市场,不是 50 亿级别的市场。

二、但 VR 头显的体验,是真的不可替代

跟 AI 眼镜的吃灰对照,我从 Pico 第一代开始每一代都买,玩到现在还没断。

VR 头显戴上去确实重、确实热、确实戴不久——这些缺点都真实存在。但只要你戴上一次能跑起来的好内容(不管是《半条命:Alyx》还是 Beat Saber),你就明白一件事:

那种「身体真的在另一个空间里」的沉浸感,是 AI 眼镜永远做不到的。

AI 眼镜增加的是「信息层」——给你拍照、放音乐、回答问题; VR 头显切换的是「存在层」——把你整个人挪到另一个空间。

两者根本不是同一个东西。

AI 眼镜是在现实上叠信息,VR 头显是把人带进另一个空间。这个体验差异决定了两者天花板不同。

VR 现在卡在哪?两件事:

- 硬件:重量、续航、眩晕、像素颗粒感(光学和算力问题)

- 内容:高质量 VR 场景的开发成本是几十万美元,没人愿意做

但这两个问题都在被 AI 加速解决:

- 硬件侧:苹果在做更轻、更便宜的 Vision Air;Pancake 光学 + Micro OLED 已经把头显塞到了 400 克以下

- 内容侧:文本生成 3D 模型/场景的工具(Meshy、Tripo、NVIDIA Omniverse)正在把内容创作成本压低 10-100 倍

一旦这两个瓶颈被打破,VR 的想象空间比 AI 眼镜大得多——因为它解锁的是「平行空间」,而不是「升级版墨镜」。

三、所以 VR 行业的真相是:两条曲线,节奏不同

把 AI 眼镜和 VR 头显放在一张图上看:

| AI 眼镜 | VR 头显 | |

|---|---|---|

| 当前阶段 | 销量爆发起点 | 教育市场期 |

| 用户体验本质 | 信息层增强 | 存在层切换 |

| 真实 TAM | 戴眼镜 + 墨镜人群(约 10-20 亿) | 全球娱乐+生产力用户(30 亿+) |

| 关键瓶颈 | 不戴眼镜人群的接受度 | 硬件减重 + 内容供给 |

| 引爆条件 | 已经满足(已发生) | Vision Air 2027 + AI 生成内容成熟 |

短期(18-24 个月)AI 眼镜跑得快,但天花板低;长期(3-5 年)VR 头显走得远,且想象空间大。

AI 眼镜更像先放量、后见顶的消费电子曲线;VR 头显则是慢启动,但平台属性更强的长期曲线。

这才是 VR 行业的真相。市场现在的错误在于:因为 Vision Pro 销量惨淡,就把整个 VR/AR 赛道判了死刑。

实际情况是 AI 眼镜在悄悄养活整条上游供应链,等 Vision Air 2027 发布、AI 内容成熟,VR 的真正大牛市才会启动。

四、关键数据 & 时间线

把上面的判断落到具体数字上:

Vision Pro:自 2024 年 2 月发售累计销量约 47 万台,2025 年 Q4 单季度只卖 4.5 万台¹。3499 美元教育市场,注定不会卖爆。

Meta Ray-Ban:2024 年突破 100 万副,截至 2025 年 2 月累计 200 万副,Meta 内部 2025 年目标 500 万副²。这是真实的销量爆发。

Vision Air:根据郭明錤最新爆料,2027 年发布,比 Vision Pro 轻 40%、便宜 50%(约 1750 美元)³。这是 VR 真正的大众化元年。

AirPods 对照:苹果 2016 年发布 AirPods,2024 年单一产品线营收超过 200 亿美元。从 0 到 1 亿副用了 4 年。

AI 眼镜大概率会在 5 年内复刻 AirPods 的曲线——但它不会成为 VR 行业最大的赢家,它只是这个赛道短期最热的故事。真正的大行情在 VR 头显本身。

五、五个值得跟踪的轨道

把视线从「头显」或「眼镜」单一形态,转移到「整条混合现实供应链」,投资思路就理顺了。我个人长期跟踪的五条线(仅作行业分享,不构成投资建议):

真正值得跟踪的不是单一爆款,而是同时服务 AI 眼镜与 VR 头显的上游能力。

1. 光学元件——确定性最高的环节。AI 眼镜要镜头模组,VR 头显要 Pancake,AR 要衍射光波导。两条曲线都要用上游的料。短期 AI 眼镜先放量,长期 VR 头显放量,光学厂家两头吃。

2. 显示与传感——Micro OLED 的国产替代是 VR 头显轻量化的关键;CIS 图像传感器(一副 AI 眼镜要装 2-4 颗摄像头)。

3. 声学集成——AI 眼镜的开放式音频是核心交互,耳机声学的技术积累能直接复用。

4. 渠道与体验——眼镜不像手机,消费者必须线下试戴。线下眼镜连锁、视光门店是 AI 眼镜赛道里最被低估的一环。但要警惕:如果不戴眼镜的人接受度低于预期,这条线弹性会受限。

5. AI 内容生成——这是解锁 VR 长期天花板的最大变量(详见第二节内容侧分析)。一旦 3D AIGC 工具走通商业化,整条 VR 内容生态会从「重投入慢回报」变成「轻量化创作 → 内容爆发 → 用户增长 → 设备销量」的飞轮。这条逻辑的最大受益者在海外平台公司(云厂商、AI 平台、游戏引擎)。

最稳的押注是上游零部件——光学、显示、声学这三条线,无论是 AI 眼镜先放量还是 Vision Air 引爆 VR,都能吃到订单。最有想象空间的是长期押 VR 平台/内容生态——但 A 股没有纯标的,要去港美股找。

六、投资工具与风险

工具大致三类:

1. 主题 ETF——最省心的方式 A 股有专门跟踪 VR 主题指数的 ETF(鹏华、华夏、华泰柏瑞都有相关产品),覆盖国内整条产业链。优点:一键分散、不用选个股;缺点:成分股里含一些挂着 VR 题材的游戏内容公司,稀释纯度,而且不含港股美股龙头。适合对赛道有信心但不想花时间研究个股的人。

2. 港股通 + 美股配置——抓平台溢价 真正吃走最大利润的是平台型公司,而它们都在港美股:

- 美股:Meta(全球 VR 平台霸主,Quest + Ray-Ban 双线)、Apple(Vision 系列长期变量)、NVIDIA(VR 渲染 + AI 内容生成 Omniverse 核心)

- 港股:舜宇光学(全球光学龙头,Meta Ray-Ban + Apple Vision 共同供应商)、瑞声科技(声学 + 光学)、腾讯(潜在 VR 内容平台方)

如果有海外账户,配置全球龙头能拿到最确定的「平台溢价」——这是 A 股给不了的。

3. A 股个股精选——抓供应链订单弹性 A 股标的全是供应链供应商,要分清哪些是真业务、哪些是蹭概念。按上面五条轨道拆解:

- 光学:水晶光电(苹果 AR/VR 光学元件)、蓝特光学(Vision Pro 玻璃晶圆)、三利谱(偏光片)

- 显示:京东方(Micro OLED 国产替代)、TCL 科技(柔性显示)

- 传感:韦尔股份(CIS 图像传感器,AI 眼镜多摄像头需求)

- 声学 + 整机代工:歌尔股份(Vision Pro + Meta Quest + AI 眼镜代工)、立讯精密(苹果链)

- 渠道:博士眼镜(雷鸟、华为、星纪魅族 AI 眼镜的线下渠道)

- AI 内容生成(A 股标的较弱):视觉中国(数字内容 + AIGC)、风语筑(VR/AR 数字展览)

判断真假业务的最简方法:看年报里 VR/AR 相关收入占比。占比 < 5% 的「概念股」基本都是炒作,真受益是占比 15%+ 的公司。

要清醒看到的风险:

- AI 眼镜的真实 TAM 可能低于市场预期——非眼镜用户的束缚感是实打实的产品瓶颈,不是营销能解决的

- VR 头显的引爆时间不确定——Vision Air 2027 可能跳票,内容生态成熟也可能更慢

- 国内供应链对单一海外客户依赖度过高——历史上多次出现「砍单 → 股价腰斩」的剧本(参考 2022 年歌尔被砍 AirPods 订单)

- VR 行业是「叙事 → 破灭 → 重新点燃」的循环:2016、2021、2024 都来过一波,每次都有人被埋

仓位纪律一句话:单标的 ≤ 总仓位 5%,VR 板块 ≤ 25%,分批建仓,等回调 10-15% 再加,不追高。

七、回到那个问题

朋友问:「Vision Pro 都凉了,这赛道还能投?」

正确的回答是:Vision Pro 凉的是「头显第一代」这个产品,不是 VR/AR 这个赛道。

赛道里有两条曲线:

- AI 眼镜的曲线已经在爬升,但它会有一个比预期更低的天花板——我自己买了 4 副吃灰的故事,就是这条天花板的真实写照

- VR 头显的曲线还在地平线下,但它解锁的是平行空间,不是升级墨镜——一旦 Vision Air + AI 生成内容把硬件和内容瓶颈打破,想象空间会大得多

短期赚钱看 AI 眼镜供应链的订单放量;长期赚大钱押 VR 头显真正大众化时的平台溢价。两条曲线,一条赚现在的钱,一条赚未来的钱。

参考来源:

¹ Apple Vision Pro 销量数据:IDC via MacRumors、Hypebeast

² Ray-Ban Meta 销量数据:UploadVR、Daring Fireball

³ Apple Vision Air 爆料:Tom’s Guide / Ming-Chi Kuo、Road to VR

以上仅为个人行业观察与思考,不构成投资建议。